Si retiro los S/ 21,400 de mi AFP, ¿en qué puedo invertirlos para obtener una mejor rentabilidad?

Si estás por retirar tu dinero de la AFP y no sabes cómo aprovecharlo, existen distintas alternativas que pueden ayudarte a hacerlo crecer. Desde cuentas de ahorro hasta inversiones con respaldo hipotecario, descubre cuál ofrece la mejor rentabilidad y qué opción se adapta mejor a tus metas financieras.

A partir del 21 de octubre podrás presentar tu solicitud para el retiro de tu AFP, y las fechas dependerán del último dígito de tu DNI. Si eres afiliado y cuentas con fondos acumulados, podrás retirar hasta 4 UIT (S/21,400). Si estás evaluando cómo sacarle el mayor provecho a ese dinero, aquí te mostramos un comparativo de opciones de ahorro e inversión para que elijas la que mejor se adapte a tus objetivos.

¿En qué conviene ahorrar o invertir los ahorros de la AFP?

Si estás pensando qué hacer con el dinero de tu retiro AFP, la decisión más inteligente es comparar las distintas opciones disponibles. No todas ofrecen la misma rentabilidad ni el mismo nivel de riesgo.

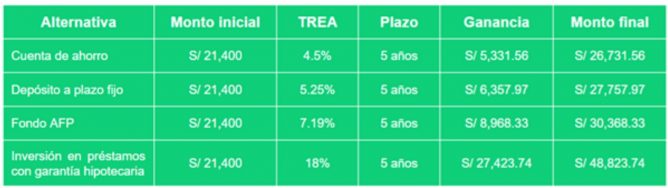

Por ejemplo, la cuenta de ahorro con mayor rentabilidad actualmente es la de Financiera Efectiva, que ofrece una TREA de 4.5% anual. En el caso de los depósitos a plazo fijo, la misma entidad lidera el mercado con un retorno del 5.25% anual.

Si prefieres mantener tu dinero en la AFP, el Fondo 3 de AFP Habitat registra una rentabilidad promedio histórica del 7.19% anual, de acuerdo con datos publicados por el portal Comparabien.

Finalmente, invertir en préstamos con garantía hipotecaria a través de Prestamype puede ofrecer una rentabilidad promedio de hasta 18% anual, con respaldo real en inmuebles.

Con estas tasas, elaboramos el siguiente cuadro comparativo, donde podrás ver cuánto podrías ganar en 5 años si inviertes tus 4 UIT (S/ 21,400) en cada una de estas alternativas.

Cada alternativa ofrece ventajas y desventajas y la elección dependerá de tus objetivos financieros. Una cuenta de ahorro ofrece una rentabilidad baja, pero destaca por su liquidez inmediata, ideal si necesitas disponer del dinero en cualquier momento. Por otro lado, el depósito a plazo fijo brinda mayor rentabilidad, sin embargo, el dinero es inmovilizado por un plazo establecido.

Si decides mantener el dinero en la AFP puede ser más rentable que las primeras dos opciones, sin embargo, la principal desventaja es la falta de liquidez, ya que no podrás hacer uso de ese dinero hasta que llegues a jubilarte o se apruebe otro retiro extraordinario en el futuro.

Finalmente, invertir en préstamos con garantía hipotecaria a través de Prestamype puede ofrecer una rentabilidad promedio del 18% anual, con el respaldo de inmuebles inscritos en la SUNARP, una alternativa ideal para quienes buscan mayor rendimiento con bajo riesgo.

¿Cómo funciona la inversión en préstamos con garantía hipotecaria?

Este tipo de inversión te permite prestar tu dinero a empresarios que buscan capital para hacer crecer sus negocios, recibiendo a cambio una garantía real, como una casa, departamento, local o terreno. Así, tu dinero trabaja por ti con respaldo. A cambio de tu inversión, recibirás pagos mensuales que incluyen tanto el capital invertido como los intereses generados.

Con Prestamype, puedes invertir desde S/18,000, con plazos de 1 a 6 años y una rentabilidad anual de hasta 34%, respaldada por una garantía hipotecaria inscrita en la SUNARP a tu nombre.

¿Quieres empezar a rentabilizar los ahorros de tu AFP? Agenda una reunión gratuita AQUÍ y da el primer paso.